热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

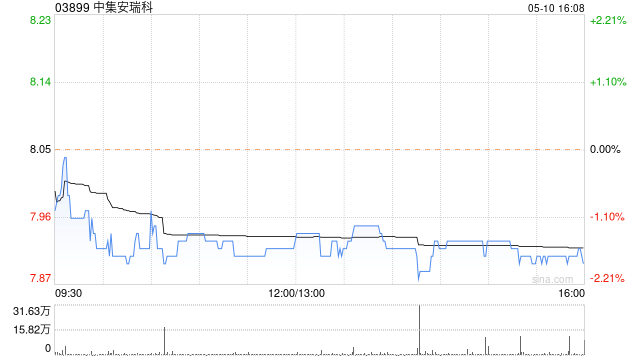

摩根大通发布研报称,中集安瑞科(03899)公布其在印尼的首个海外焦炉煤气项目。该行估计,若项目达至最高产能,可为公司贡献约7,000万元人民币的利润,约占2025财年预测净利润的6%;

现予中集安瑞科“增持”评级,目标价12港元。

该行预期有关进展将进一步提振市场对公司的情绪,因项目反映公司新业务举措的海外扩张正从愿景迈向实际执行阶段。同时,该项目是公司第5个焦炉煤气项目,增强了其长远持续增长的能见度,缓解了投资者先前对于净利润增长放缓的忧虑,因公司的三项新业务均为项目制(project-based)。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

恒正网提示:文章来自网络,不代表本站观点。